2020年疫情爆发时,英科医疗的股价从3.4元飙到164元,一年暴涨25倍国内股票配资实盘排名,净利润从1.78亿暴增到70亿。 但到了2025年5月22日,它的股价只剩22.57元,四年跌掉86%。

扎心的是,2024年9月18日,这家公司突然被20CM跌停砸中,市值蒸发超200亿。 曾经被散户追捧的“手套茅”,如今成了资本市场最惨烈的案例之一。

2020年英科医疗的净利润暴增3829%,靠的是全球手套需求井喷。 当时全球一次性手套销量从5000亿只飙到6300亿只,公司产能从100亿只扩到500亿只。

但疫情结束后,需求断崖式下跌:2021年净利润增速骤降到6%,2022年直接暴跌91.53%。

致命的是行业产能过剩,2021年全球新增产能超300%,价格从0.6元/只跌到0.25元/只,毛利率从68%腰斩到32%。

2024年9月,美国宣布对华医用手套加征关税,2025年从25%提到100%。 这对英科医疗是致命打击,因为北美市场贡献了35%的收入。

2024年半年报显示,公司货币资金112亿,但短期债务107亿,存贷双高暴露资金链风险。 糟糕的是,2024年9月18日当天,公司股价开盘15分钟就被砸到跌停,全天成交1.57亿,换手率1.46%。

疫情后全球手套产能从7000亿只暴增到1.2万亿只,但需求只恢复到疫情前70%。 2023年英科医疗营收69亿,净利润3.83亿,不到2020年的6%。

行业龙头蓝帆医疗被迫转型,而英科医疗的丁腈手套价格从0.6元跌到0.25元,2022年净利润只剩3.83亿。惨的是,2024年一季度,公司净利润同比暴跌88%,股价跌到22元区间。

面对绝境,英科医疗开始疯狂自救。 2024年财报显示,公司投入3.98亿研发资金,把生产线线速提升30%,能耗降低25%,成本比马来西亚对手低15%。 在越南新建的基地,丁腈手套产能达560亿只,占全球产能12%。

但2024年四季度,公司扣非净利润5.13-8.13亿,虽然同比暴增883%,但相比2020年巅峰期的70亿,只剩零头。

2024年中报暴露惊人财务风险:公司账上躺着112亿现金,但短期债务高达107亿,还有41亿应付账款。

更诡异的是,公司一边喊着“现金流充裕”,一边2023年分红率降到5.48%,2024年一季度净利润3.53亿,但经营现金流只有10.79亿。 这种“左手倒右手”的操作,让投资者质疑其真实偿债能力。

为对冲美国关税,英科医疗疯狂开拓欧洲市场。 2024年中报显示,欧洲收入占比从15%提升到45%,价格比北美高12%。

在德国杜塞尔多夫的展会上,公司推出可降解丁腈手套,单价卖到1.2美元/只,比普通手套贵50%。

但2024年四季度,欧洲市场贡献净利润2.3亿,仅占全年利润的15%,远未达到预期。

散户血泪史:从300元跌到22元的A字杀

2021年1月,英科转债创下3618元的历史天价,但到2024年9月,价格跌到120元,跌幅96.7%。 惨的是2020年高位买入的散户,至今浮亏超85%。

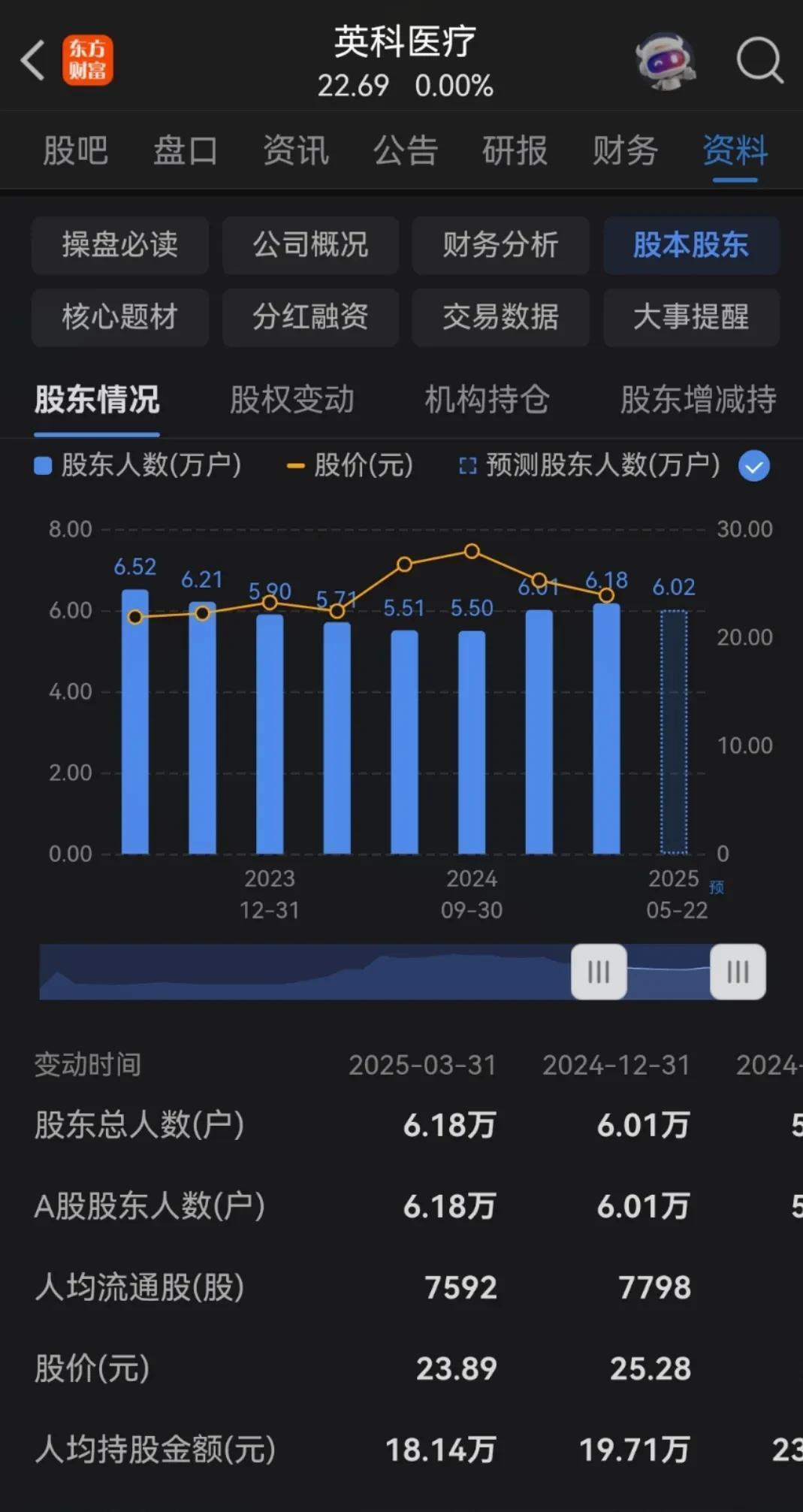

雪球论坛上,有投资者晒出交割单:2020年投入100万,到2025年只剩15万。 公司股东数从2020年的3万暴增到2024年的6万,套牢盘越来越深。

中国橡胶工业协会数据显示,2024年一次性手套行业产能利用率仅65%,30%中小企业停产。

英科医疗的丁腈手套产能利用率勉强维持在80%,但PVC手套产能闲置超40%。 印度企业以更低成本杀入市场,丁腈手套报价低至0.18美元/只,比英科低20%。

2024年国家高值耗材集采把医用手套纳入,价格降幅超50%。 叠加美国关税翻倍,公司北美毛利率从25%暴跌至-8%。

环保压力更大:2024年安徽工厂因废水排放超标被罚2300万,越南基地因能耗问题被限产两个月。 这些政策利空,让公司雪上加霜。

2024年英科医疗变卖3条老旧产线,回笼资金4.2亿。 但同期研发投入3.98亿,营销费用暴增40%到8.7亿。

令人担忧的是,公司应收账款从2020年的3.8亿飙到2024年的13.8亿,账期从60天延长到120天。 有经销商透露:“现在拿货要先打全款,否则不发货。 ”

尽管公司吹嘘获得MSCI ESG评级BBB级,但2024年财报显示,其碳排放强度是行业平均的1.8倍,废水排放超标12次。

所谓“绿色手套”生产成本比普通产品高15%,但售价只能提升5%,反而拖累利润。 讽刺的是,公司花2.3亿打造的“碳中和工厂”,因设备故障全年停产4个月。

警惕“疫情受益股”幻觉:英科医疗暴富神话本质是特殊事件驱动,不可持续

看穿财务障眼法:存贷双高、应收账款激增都是危险信号

远离单一市场依赖:北美收入占比超30%的企业抗风险能力弱

警惕技术替代风险:3D打印手套等新技术可能颠覆传统产线

永远留足安全边际:2024年22元的股价,对应PE仍有15倍,远高于制造业平均水平

英科医疗的暴跌史,本质是市场淘汰低效产能的必然过程。 2024年全球手套行业CR5集中度提升到60%,中小玩家彻底出局。

但留下来的巨头也面临新挑战:原材料价格波动、地缘政治风险、技术迭代压力。

对于普通投资者来说,英科医疗的故事提醒我们:任何脱离基本面支撑的暴涨国内股票配资实盘排名,终将以暴跌收场。

粤友优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯